200亿「心血管专科医院」大盘点,能否诞生下个“爱尔眼科”?( 三 )

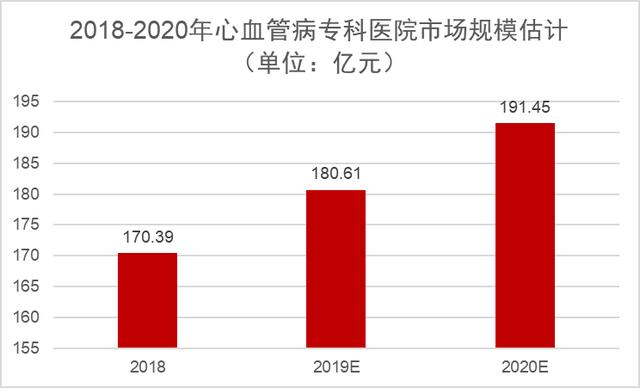

由于2018年心血管病医院总收入约为170.39亿元 , 高禾投资研究中心预计心血管专科医院行业的市场总规模将以6.01%的复合增长率继续增长 , 在 2020年达到191.45亿元 。

图4 2018-2020年心血管病专科医院市场规模估计 文章插图

文章插图

来源:高禾投资研究中心

就细分类型营收而言 , 心血管专科医院2018年总收入在各类专科医院营收中排第9位 , 占同期专科医院总收入的4.06%;此外 , 心血管专科医院2018年平均营收达到1.77亿元/家 , 排在专科医院第6位 。

图5 中国心血管病医院及各类专科医院对比 文章插图

文章插图

来源:卫健委、高禾投资研究中心

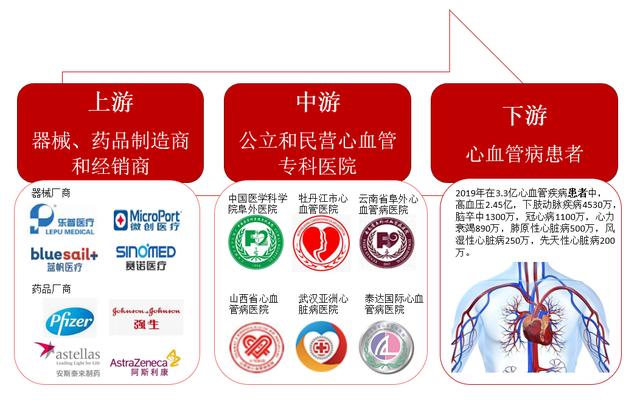

(四)心血管专科医院行业产业链分析心血管专科医院行业的产业链主要由上游的心血管医疗器械、药品制造商及经销商 , 中游的公立和民营专科医院 , 以及下游的心血管疾病患者三部分组成 。

图6 心血管专科医院行业产业链 文章插图

文章插图

来源:高禾投资研究中心

1.上游分析行业上游是心血管医疗器械、药品制造商及经销商 , 主要从事心血管介入器械和心血管药物的研发、生产与销售 。 其中 , 技术是心血管介入器械生产企业取得市场优势的第一要素 , 国产支架产品的技术成熟度高 , 现阶段支架临床应用已经完成由裸金属支架向药物洗脱支架转变 , 以完全可降解支架为代表的第三代药物支架逐渐成为支架应用的主流产品 , 并已基本实现国产化 , 主要厂商有乐普医疗、微创医疗、吉威医疗和赛诺医疗 。 药品方面 , 由于心血管疾病的患病率上升 , 中国相关药品的市场规模由2015年的1588亿元增长至2019年的2122亿元 , 年复合增长率为7.5% 。 阿托伐他汀、瑞舒伐他汀、马昔腾坦分别是最畅销的前三款心血管系统药物 , 生产企业有辉瑞、安斯泰来、阿斯利和强生等 。

2.中游分析行业中游是公立和民营的心血管专科医院 , 开展心血管疾病的治疗服务 。 上游的心血管医疗器械和药物产品经过多重营销渠道流向包括心血管专科医院在内的各级医院 , 产品流通的渠道包括直销和经销 , 集中采购政策实施后 , 直接取消经销商进院环节 , 器械和药品生产企业可直接供货给心血管专科医院 , 通过挤掉高值医用耗材的销售费用、改变“带金销售”模式 , 净化医务人员行医环境 , 促进合理使用高值耗材 。 显然 , 带量采购会影响到医生的诊疗行为 , 尤其是高值医用耗材使用量比较大的科室 , 比如心内科等重点科室 。 医院管理者需要运筹帷幄 , 及时调整手术科室的绩效和薪酬方案 , 避免影响到医院的运行 。

3.下游分析行业下游是心血管疾病患者 , 可以在综合医院、胸科医院的心脏科以及心血管专科医院进行治疗 。 2019年的《中国心血管健康与疾病报告》显示 , 我国心血管病患病率处于持续上升阶段 , 估计现有心血管病患人数3.30亿 , 其中 , 脑卒中1300万 , 冠心病1100万 , 肺原性心脏病500万 , 心力衰竭890万 , 风湿性心脏病250万 , 先天性心脏病200万 , 下肢动脉疾病4530万 , 高血压2.45亿 。 随着社会经济的发展 , 国民生活方式发生了变化 , 尤其是人口老龄化及城镇化进程的加速 , 中国心血管病危险因素流行趋势明显 , 导致心血管病的发病人数持续增加 , 前往心血管专科医院防治的诊疗需求也持续增长 。

二、心血管专科医院行业驱动因素分析(一)心血管疾病患者人数增长 , 医疗服务需求不断扩大近年来 , 我国心血管疾病患者人数持续增长 , 医疗服务需求不断扩大 。 《中国心血管健康与疾病报告》数据显示 , 我国心血管疾病患者人数从2013年的2.6亿人增长至2019年的3.3亿人 , 2019年中国总人口为14亿人 , 则每4个人中就有1人患心血管病 。 相应地 , 心血管病医院总诊疗人次也在快速增加 , 2018年我国心血管病医院总诊疗人次达到667.41万人次 , 同比增长9.42% 。

- 糖尿病患者合并心血管疾病诊治专家共识3---糖尿病合并高血脂

- 你的心脏“肠”做主——心血管疾病又一元凶:肠道菌群

- 吃鱼油预防心血管病?医生告诉你真相! ??

- 揭底号称可“降三高、调理心血管”的南山二脂,这款食用油当真是特医食品?

- 严格的生活方式干预或增加T2DM心血管死亡风险——Look AHEAD研究

- 养生|高血压会影响寿命吗?短多少?心血管医告:想长寿有方法

- 心血管医生告诉您如何预防心肌梗死

- 我国首部《糖尿病患者合并心血管疾病诊治专家共识》在京发布

- 控糖护心,共谱健康乐章 | 我国首部《糖尿病合并心血管疾病诊治专家共识》在京发布

- 想长寿得会吃,不妨多吃3食物,降压降脂,养护心血管,早吃早好